Inleiding

Pensioenfonds Cargill verhoogt de pensioenen van de gepensioneerden en oud-werknemers (gewezen deelnemers) per 1 januari 2024 met 1,46%.

Deze toeslag is mogelijk omdat de overheid de regels voor het verhogen van pensioenen in 2023 heeft versoepeld. Zonder deze versoepeling was een verhoging van de pensioenen in 2024 voor ons fonds niet aan de orde geweest.

Het besluit tot versoepeling (de indexatie-AMvB 2023) is op 21 april 2023 gepubliceerd in het Staatsblad (“Besluit van 12 april 2023 tot wijziging van het Besluit financieel toetsingskader pensioenfondsen in verband met toeslag vanwege voorgenomen transitie in 2023”). Met dit besluit wordt aangesloten bij de aangepaste toeslagregels die gelden voor de overgangsfase naar het nieuwe pensioenstelsel.

De versoepeling houdt in dat pensioenfondsen de pensioenen meer mogen verhogen dan wat de tot nu toe geldende regels voor het verhogen van pensioenen toestaan. Dit mag nu al vanaf een beleidsdekkingsgraad van tenminste 105% in plaats van de gebruikelijke 110%. Naast de verlaging van de drempel voor het verhogen van pensioenen zijn ook de regels voor het toekomst bestendig verhogen tijdelijk vervallen. Voor deze versoepeling gelden extra voorwaarden.

Op deze voorwaarden en de overwegingen van het bestuur van Pensioenfonds Cargill geven wij u graag een toelichting.

Deze toelichting betreft de verhoging van de pensioenen van gepensioneerden en gewezen deelnemers. Het opgebouwde pensioen van de deelnemers die op 1 januari 2024 nog in dienst zijn bij Cargill B.V. wordt verhoogd met 2%, in overeenstemming met het pensioenreglement. De werkgever Cargill B.V. betaalt hiervoor de benodigde premie. De betreffende deelnemers zijn hierover in december 2023 door de werkgever geïnformeerd.

De voorwaarden

We verhogen alleen als het verstandig kan

Verhogen is natuurlijk leuk nieuws. Gepensioneerden bijvoorbeeld merken dit direct in hun portemonnee. Hun koopkracht verbetert een beetje. Toch moeten we ook kritisch zijn. Is zo’n verhoging voor iedereen eerlijk? Voor zowel de jongeren (tot ongeveer 40 jaar) als de ouderen? Voor zowel de actieve deelnemers, gewezen deelnemers en gepensioneerden? Wegen de voordelen en nadelen tegen elkaar op? We lichten bij de verschillende voorwaarden toe hoe we dat zien.

Beleidsdekkingsgraad 105% of hoger

De beleidsdekkingsgraad is het gemiddelde van de actuele dekkingsgraad van de afgelopen 12 maanden. Deze moet hoger 105% of hoger zijn.

De beleidsdekkingsgraad van Pensioenfonds Cargill per 31 oktober 2023 was 119,6%.

Actuele dekkingsgraad blijft na verhoging 105% of hoger

De actuele dekkingsgraad, die maandelijks wordt vastgesteld, moet 105% of hoger zijn en dat ook blijven als de verhoging wordt toegepast.

De actuele dekkingsgraad van Pensioenfonds Cargill per 31 oktober 2023 was 122.8% en daalt door deze verhoging met ongeveer 1,1%-punt naar 121,7%.

Het voornemen tot invaren in het nieuwe pensioenstelsel

Pensioenfondsen moeten naar verwachting de bij het fonds opgebouwde pensioenen om gaan zetten naar het nieuwe pensioenstelsel (het zogenaamde “invaren”)

De sociale partners (werkgever, vakbonden en Centrale Ondernemingsraad) hebben de intentie uitgesproken om te gaan invaren. Ook het bestuur van Pensioenfonds Cargill heeft zich daarbij aangesloten. Het gaat hier voorlopig nog om een intentie, er moet nog veel worden onderzocht voordat een definitief besluit tot invaren genomen kan worden.

De hoogte van de toeslag

Bij het vaststellen van de verhoging op basis van de versoepelde regels moet het reeds eerder genomen bestuursbesluit over toeslagverlening in 2023 worden betrokken.

Per 1 januari 2023 zijn de pensioenen verhoogd met 2,57%. Dat was lager dan de ambitie van het fonds, namelijk 7,165% (50% van de stijging van het consumentenprijsindexcijfer in de periode oktober 2021-oktober 2022: 14,33%). Onze financiële positie en de regels voor toekomst bestendig indexeren lieten geen hogere toeslag dan 2,57% toe.

Voor het vaststellen van de verhoging onder de nieuwe regelgeving moet worden gebruik gemaakt van hetzelfde kader dat pensioenfondsen onder de oude regelgeving hanteerden. Dat betekent dat de verhoging in overeenstemming moet zijn met het bestaande pensioenreglement en toeslagbeleid van het fonds.

Wij streven ernaar om elk jaar de pensioenen van gepensioneerden en gewezen deelnemers te verhogen met 50% van de stijging van de consumentenprijsindex (CPI). Zo is dat vastgelegd in het pensioenreglement en het toeslagbeleid van ons fonds. Dat kunnen wij alleen doen als de financiële positie van het fonds goed genoeg is – hiervoor gelden wettelijke regels.

De CPI in 2023 (oktober 2022 – oktober 2023) daalde met 0,4%. Er was in 2023 dus sprake van negatieve inflatie, waardoor een verhoging van de pensioenen in 2024 eigenlijk niet aan de orde is.

Met de CPI was dit jaar iets bijzonders aan de hand. De prijzen van gas en licht waren namelijk op een andere manier in de prijsinflatie verwerkt dan het voorafgaande jaar. De door het CBS gepubliceerde prijsinflatie was daardoor met -0,4% onverwacht laag. Binnen de grenzen van ons pensioenreglement en toeslagbeleid zijn wij daarom uitgegaan van een prijsinflatie waarin de prijzen van energie in 2022 en 2023 op dezelfde manier zijn verwerkt. Op basis van de nieuwe methodiek zou de CPI in 2022 8,1% zijn geweest, en in 2023 5,3%.

Wij hebben berekend hoeveel we de pensioenen in 2023 en 2024 hadden kunnen verhogen als we uitgaan van deze nieuwe CPI-cijfers en van onze financiële positie. Deze berekening leidt tot een verhoging in 2024 van 1,46%.

In 2023 was de verhoging 2,57% waardoor de gecombineerde verhoging in 2023 en 2024 ruim 4% bedraagt. Ons streven in diezelfde periode was een verhoging van 6,9% (50% van de CPI in de periode 2021-2023: 13,8%). Maar daarvoor was onze financiële positie nog niet voldoende.

Kwantificering generatie-effecten en effecten voor de deelnemersgroepen bij invaren

Pensioenfondsen moeten kwantitatief de generatie-effecten van de verhoging in kaart brengen, waarbij onderscheid gemaakt wordt naar leeftijdscohorten per geboortejaar in hele jaren.

• Generatie-effecten kunnen in kaart worden gebracht met een haalbaarheidstoets. Een haalbaarheidstoets geeft onder meer inzicht in het verwachte pensioenresultaat. Het verwachte pensioenresultaat geeft hierbij een indicatie voor het koopkrachtbehoud. Van belang is de wijziging van het pensioenresultaat als gevolg van de verhoging van de pensioenen met 1,46% in 2024.

Wij berekenen hiertoe het verschil in het verwachte pensioenresultaat zowel zonder verhoging als met verhoging met 1,46% in 2024. Wij doen dit voor de actieve deelnemers en de inactieve deelnemers en voor de verschillende leeftijden.

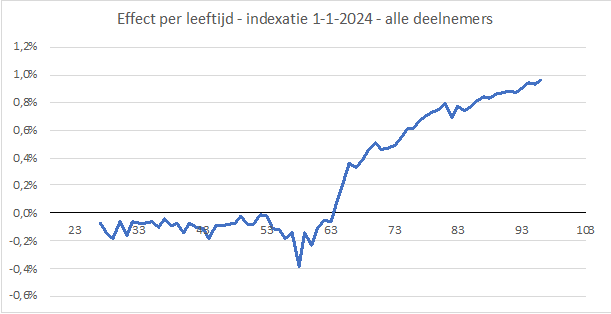

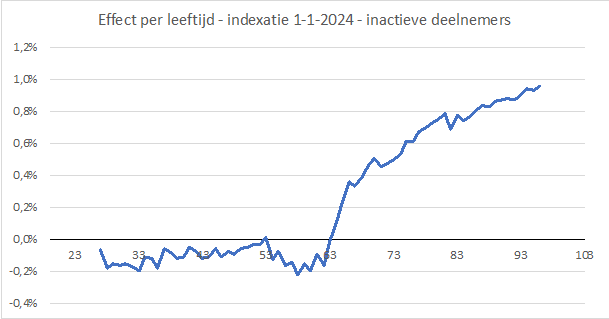

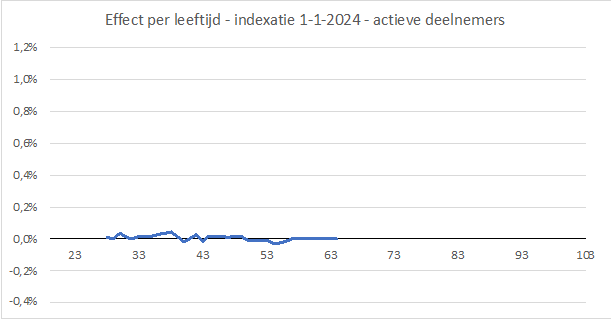

Op de verticale as van de onderstaande grafieken is te zien in hoeverre de verhoging van 1,46% tot een verschil leidt, bezien over een periode van 60 jaar. Ligt de lijn boven de 0%? Dan leidt de verhoging tot een vooruitgang. En als de lijn onder de 0% ligt, leidt het tot een achteruitgang. Op de horizontale as staan de leeftijden. Te zien is het verschil per leeftijd.

De effecten die te zien zijn, zijn met name te herleiden naar de inactieve deelnemers. Uit de grafiek voor de inactieve deelnemers blijkt dat de oudere inactieve deelnemers profiteren van de indexatie in tegenstelling tot de jongere inactieve deelnemers, welke een beperkt negatief effect ervaren. Ouderen hebben een relatief hoog opgebouwd pensioen en hebben direct voordeel van de verleende toeslag (hun uitkering stijgt direct). Jongere inactieven hebben een klein nadeel door de verleende toeslag doordat de dekkingsgraad afneemt. Hierdoor kan op termijn minder snel worden overgegaan tot het verlenen van (inhaal)toeslagen, waardoor hun pensioenresultaat iets daalt.

Voor de actieve deelnemers heeft de indexatie in de grafiek geen duidelijk effect. De actieven hebben geen opgebouwde toeslagachterstand zoals de inactieven en daarnaast hebben actieve deelnemers nog toekomstige opbouw, wat het effect op het verwachte pensioenresultaat ook matigt.

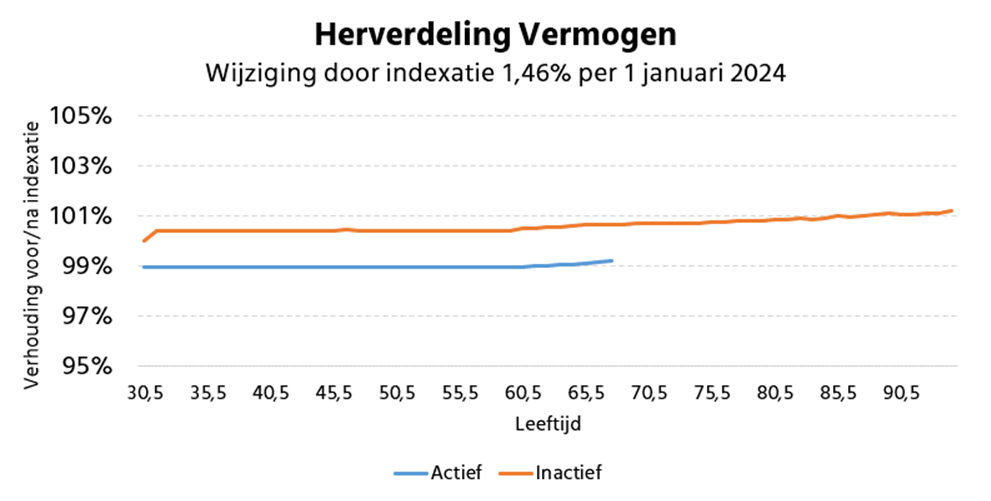

• Naast de generatie-effecten op basis van de haalbaarheidstoets tonen wij ook de effecten voor de deelnemersgroepen met en zonder de verhoging van 1,46% bij invaren. De haalbaarheidstoets kijkt op de lange termijn (60 jaar), het effect bij invaren is op de korte termijn. Het effect bij invaren is inzichtelijk gemaakt door te kijken naar het effect op de vermogensverdeling bij de overgang naar het nieuwe pensioenstelsel (invaren). De volgende grafiek laat het effect zien van een verhoging van 1,46% in 2024, voor het invaren straks. Hierbij staan aan de ene kant de actieve deelnemers (‘actieven’) en de gewezen deelnemers en gepensioneerden (samen de ‘inactieven’) aan de andere kant. De uitkomsten worden voor alle leeftijden getoond. Vanaf pensioenleeftijd 68 jaar zijn er geen actieve en gewezen deelnemers meer. Dan is alleen het effect voor de gepensioneerden relevant. De uitkomsten zijn bepaald uitgaande van de standaardmethode voor de vermogensverdeling. Daarbij zijn we uitgegaan van een dekkingsgraad van 122,8% op het moment van de verhoging en een lagere dekkingsgraad van 121,7% bij invaren ten gevolge van die verhoging.

De verhoging van 1,46% wordt aan de gewezen deelnemers en gepensioneerden toegekend en niet aan de actieve deelnemers. Hierdoor vindt een herverdeling van het pensioenvermogen plaats. Door de verhoging is straks bij het invaren minder kapitaal beschikbaar om te verdelen of om buffers mee te vullen. Dit blijkt uit de grafiek als volgt: de verhouding van het vermogen voor/na de verhoging ligt voor de pensioengerechtigden en gewezen deelnemers op 100% of hoger, en voor de actieve deelnemers op 100% of lager. Bij een hogere of lagere dekkingsgraad dan 122,8% wijzigt het bedrag dat aan de individuele pensioenvermogens wordt toebedeeld, de verhouding voor/na de verhoging zoals getoond in de grafiek wijzigt echter niet. Op basis van deze grafiek blijkt een herverdeling van het vermogen tussen de deelnemersgroepen.

Door de verhoging van 1,46% vindt voorts een herverdeling plaats van het pensioenvermogen van de lagere naar de hogere leeftijden. Dit blijkt uit de grafiek als volgt: door de verhoging loopt de verdeling aan de oudere gewezen deelnemers en de gepensioneerden (de oranje lijn) wat op naarmate de leeftijd hoger ligt.

Evenwichtige afweging

Pensioenfondsen moeten onderbouwen waarom de toeslagverlening plaatsvindt vanuit het belang van actieve deelnemers, gewezen deelnemers en gepensioneerden.

Overwegingen:

• Pensioenfonds Cargill wil alle deelnemers voorzien van de pensioenuitkeringen zoals in het pensioenreglement vastgesteld en die, waar mogelijk, verhogen. Wij streven ernaar om de pensioenen van gewezen deelnemers en pensioengerechtigden jaarlijks te verhogen met 50% van de stijging van de consumentenprijsindex. De verhoging in 2024 is in lijn met de ambitie van het fonds.

• De pensioenen van gewezen deelnemers en pensioengerechtigden zijn in de periode 2008-2021 niet verhoogd voor inflatie, en in 2022 en 2023 in beperkt mate, terwijl in met name de laatste twee jaar de inflatie erg hoog is geweest. De toegevoegde waarde van een verhoging van 1,46% in 2024 is bij de huidige hoge inflatie weliswaar relatief beperkt, maar zal als welkom worden ervaren.

• Binnen de grenzen van het pensioenreglement en het toeslagbeleid is het bestuur uitgegaan van een prijsinflatie waarin de ontwikkeling van de prijzen van energie in 2022 en 2023 op dezelfde manier is verwerkt. Als het CBS de CPI steeds op basis van de laatst vastgestelde methode zou hebben berekend, hadden de inactieve deelnemers op basis van toekomst bestendig indexeren in 2023 en 2024 cumulatief dezelfde verhoging toegekend gekregen.

• De actieve deelnemers ondervinden eveneens de gevolgen van de inflatie, maar voor deze deelnemersgroep geldt een onvoorwaardelijke verhoging van jaarlijks (maximaal) 2%. Hierdoor hebben hun pensioenen de afgelopen jaren wel al een goede mate van waardevastheid gekend. Deze jaarlijkse verhogingen worden door de werkgever Cargill B.V. gefinancierd en komen dus niet ten laste van het vermogen van ons pensioenfonds.

• Met de verhoging in 2024 wordt tegemoetgekomen aan het verzoek van de politiek aan Nederlandse pensioenfondsen om gebruik te maken van de versoepeling van de regelgeving. Andere fondsen doen dit ook.

• Het huidige toeslagbeleid is toekomstbestendig vormgegeven en in 2022 met een ALM-studie getoetst. Deze verhoging vormt een afwijking van het huidige toeslagbeleid.

• Het betreft een verhoging met een beperkte impact op de financiële positie van Pensioenfonds Cargill. De actuele dekkingsgraad van ons fonds daalt door deze verhoging met 1,1% en blijft na de verhoging boven het vereist eigen vermogen.

• Door de verhoging in 2024 stijgt de kans op toekomstige kortingen voor alle deelnemersgroepen, maar die stijging is ook bij de dekkingsgraad na toekenning van de verhoging beperkt.

• Door de verhoging in 2024 wordt de achterstand in verhogingen die later al dan niet moet worden ingehaald verlaagd.

• De verhoging in 2024 leidt tot een beperkte herverdeling van vermogen bij invaren in het nieuwe pensioenstelsel van actieve deelnemers naar gewezen deelnemers en pensioengerechtigden en van jonge gewezen deelnemers en pensioengerechtigden naar oudere gewezen deelnemers en pensioengerechtigden. Het bestuur zal daarom bij de beoordeling van de evenwichtigheid bij invaren ook rekening houden met de toegekende verhoging in 2024.

• Voor de overgang naar het nieuwe pensioenstelsel geldt een zogenaamde invaardekkingsgraad. Dat is de dekkingsgraad die een pensioenfonds nodig heeft om te komen tot een verantwoorde, uitlegbare en evenwichtige overstap naar het nieuwe pensioenstelsel. Wij hebben voorlopig berekend dat de invaardekkingsgraad voor Pensioenfonds Cargill ongeveer 112% zal bedragen. Onze huidige actuele dekkingsgraad ligt ook na de verhoging in 2024 nog ruim boven de 112%.

• De afname van de buffers door de nu verleende toeslag vergroot het risico enigszins dat bij het invaren onvoldoende geld aanwezig is om de persoonlijke pensioenvermogens ten minste aan te laten sluiten bij de huidige voorziening van de door de deelnemers opgebouwde aanspraken. Het gebruik maken van het indexatiebesluit zorgt mogelijk voor een slechtere uitgangspositie in de transitie. Dat kan op het moment van invaren leiden tot minder ruimte voor het bestuur en de sociale partners om de overgang naar het nieuwe pensioenstelsel evenwichtig vorm te geven. Zo kan er bijvoorbeeld minder ruimte zijn om eventuele reserves te vormen bij de overgang naar het nieuwe pensioenstelsel (bijvoorbeeld de solidariteitsreserve of de compensatiereserve voor de afschaffing van de doorsneepremiesystematiek voor de actieve deelnemers).

• De kwantitatieve generatie-effecten zijn op twee manieren in kaart gebracht. Er blijken effecten aanwezig maar deze zijn naar het oordeel van het bestuur beperkt.

• Bij de toekenning van de verhoging letten wij op de hoogte van de extra uitvoeringskosten. Deze zijn zeer gering.

• Wij letten ook op de beheersing van overige risico’s die met de verhoging samenhangen; die zijn op voorhand zeer beperkt.

Conclusie

Het bestuur heeft de vraag of het de pensioenen wel of niet kan verhogen met 1,46% van alle kanten bekeken en met verschillende scenario’s voor ogen. Het effect van een verhoging nu op het pensioen dat iemand (in de toekomst) in totaal gaat ontvangen, hangt af van iemands leeftijd en de omstandigheden in de toekomst. Zouden we niet verhogen, dan vallen de pensioenen van degenen die nu jonger zijn uiteindelijk iets beter uit. Het verschil is echter klein. Verhogen we wel, dan hebben de ouderen daar in alle situaties voordeel van. Dit voordeel is groter dan het nadeel van de jongeren.

Als we verhogen, wordt dus het totale kapitaal dat het pensioenfonds beheert, herverdeeld ten gunste van de ouderen. Door nu te verhogen, kunnen de pensioenen naar verwachting in de toekomst iets minder vaak verhoogd worden, omdat we het geld daarvoor nu al voor een klein deel uitgeven. Het verschil is echter klein.

Het bestuur van Pensioenfonds Cargill heeft op basis van de genoemde overwegingen besloten de pensioenen van de gewezen deelnemers en gepensioneerden per 1 januari 2024 te verhogen met 1,46%.